发布者:王和易 所属单位:鲁山县中等专业学校 发布时间:2020-07-28 浏览数( -) 【举报】

问题: 请问,事业单位为一般纳税人,取得经营性收入,开出增值税专用发票,款项上缴财政是否要进行预算会计处理?

回复: 《政府会计制度》关于销售收入的平行记账分录如下

事项 销售应税产品或提供应税服务时

财务会计

借:银行存款/应收账款/应收票据等[包含增值税的价款总额]

贷:事业收入/经营收入等[扣除增值税销项税额后的价款]

预算会计

借:资金结存[实际收到的含税金额] 贷:事业预算收入/经营预算收入等

贷:应交增值税—应交税金(销项税额)/应交增值税—简易计税

根据《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》(财会[2018]34号)明确:“单位应当按照部门综合预算管理的要求,对纳入部门预算管理的全部现金收支业务进行预算会计核算。”

因此,如直接纳入部门预算的经营收入应平行记账,如需上缴专户则只做财务会计处理,待返还单位纳入预算管理后进行平行记账。

案 例 :

例1、某事业单位为增值税一般纳税人,2020年5月开具增值税专用发票,其中价款100万元,税额13万元,款项存入实有资金账户。

(一)假设2020年5月发生费用60万元,进项税额7.8万元。

财务会计

借:业务活动费用/在建工程/固定资产等 60万元 应交增值税—应交税金(进项税额) 7.8万元

贷:银行存款 67.8万元

预算会计

借:事业支出—其他资金支出【功能分类】—基本支出—劳务费/专用材料费/…等 67.8万元

贷:资金结存—货币资金 67.8万元

(二)2020年5月实现增值税收入100万元,开具专用发票,其中:价款100万元,税额13万元,款项全部存入实有资金账户。

财务会计

借:银行存款 113万元

贷:事业收入 100万元 应交增值税—应交税金(销项税额)13万元

预算会计

借:资金结存—货币资金 113万元

贷:事业预算收入 113万元

(三)2020年5月末转出当月未交增值税

财务会计

借:应交增值税—应交税金(转出未交增值税)5.2万元

贷:应交增值税—未交税金 5.2万元【13-7.8=5.2万元】

预算会计不处理

(四)2020年6月上缴上月未交增值税

财务会计

借:应交增值税—未交税金 5.2万元

贷:银行存款 5.2万元

预算会计

借:事业支出—其他资金支出【功能分类】—基本支出—税金及附加费用/相应支出的经济分类科目 5.2万元

贷:资金结存—货币资金 5.2万元

【注:2020年《政府收支分类科目》中部门预算支出经济分类科目中对“税金及附加费用”的描述为“反映单位提供劳务或销售产品应负担的税金及附加费用。包括消费税、城市维护建设税、资源税和教育费附加等”;此处没有增值税,可是我们仍然理解为增值税可以包含在内。】

例2、同上例,按照当地财政管理体制,事业收入采用财政专户返还管理模式

(一)2020年5月发生费用

财务会计

借:业务活动费用/在建工程/固定资产等 60万元 应交增值税—应交税金(进项税额) 7.8万元

贷:银行存款 67.8万元

预算会计

借:事业支出—其他资金支出【功能分类】—基本支出—劳务费/专用材料费/…等 67.8万元

贷:资金结存—货币资金 67.8万元

(二)2020年5月实现增值税收入100万元,开具专用发票,其中:价款100万元,税额13万元。假设款项全部存入特设专户

财务会计

借:银行存款 113万元

贷:应缴财政款 100万元 应交增值税—应交税金(销项税额)13万元

预算会计

借:资金结存—货币资金 13万元

贷:事业预算收入 13万元

(三)5月末上缴财政专户

财务会计

借:应缴财政款 100万元

贷:银行存款 100万元

预算会计不处理

(四)2020年5月末转出当月未交增值税

财务会计

借:应交增值税—应交税金(转出未交增值税)5.2万元

贷:应交增值税—未交税金 5.2万元【13-7.8=5.2万元】

预算会计不处理

(五)2020年6月收到财政专户返还

财务会计

借:银行存款 100万元

贷:事业收入 100万元

预算会计

借:资金结存—货币资金 100万元

贷:事业预算收入 100万元

(六)2020年6月上缴上月未交增值税

财务会计

借:应交增值税—未交税金 5.2万元

贷:银行存款 5.2万元

预算会计

借:事业支出—其他资金支出【功能分类】—基本支出—税金及附加费用/相应支出的经济分类科目 5.2万元

贷:资金结存—货币资金 5.2万元

【财务会计“本期盈余”=100-60=40万元;预算会计结余=13 100-67.8-5.2=40万元;对于第二步(二)的预算会计平行记账,我们理解为,因为预算会计对于包括增值税在内的进项和上缴未交税金时均进行了平行记账,故销项也要平行记账】预算会计 借:资金结存[实际收到的含税金额]

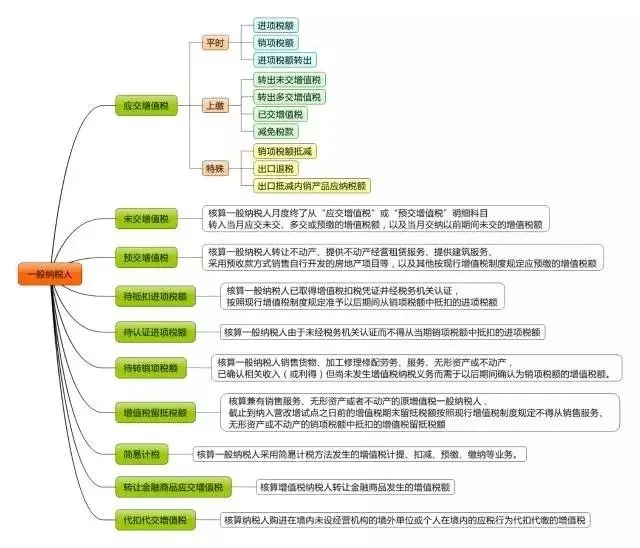

附: 一般纳税人增值税明细科目设置参考

{kind=link}